在当今数字经济迅速发展的背景下,数字钱包和区块链技术作为两个紧密相连的概念,正在引领金融领域的变革。数字钱包是用于存储和管理数字货币和传统货币的应用程序,区块链则是一种去中心化的分布式账本技术。它们之间的融合,为用户提供了更高效、安全的交易体验。本文将详细探讨数字钱包交易和区块链技术的关系,以及它们未来对金融行业的影响。

数字钱包是一种电子支付工具,允许用户以数字形式存储、发送和接收资金。用户可以通过智能手机、平板电脑或个人电脑访问数字钱包。其主要功能包括:

1. **资金存储**:用户可以在数字钱包中存储多种货币,如法定货币、加密货币等。它的核心优势在于使用户能够方便地管理其财务。

2. **快速交易**:数字钱包通常配备简易的用户界面,使用户能够快速进行支付、转账操作,交易时间通常只需几秒钟。

3. **交易记录**:数字钱包会自动记录用户的每一笔交易,帮助用户进行财务管理和审计。

4. **安全性**:现代数字钱包通常采用高水平的加密技术,如双重认证、生物识别等,确保用户资金安全。

区块链是一种分布式账本技术,具有透明、不可篡改和去中心化等特性。具体来说,区块链由多个区块按时间顺序链接而成,每个区块包含一组交易数据和一个哈希值。

1. **去中心化**:区块链没有中心控制机构,所有参与者都可以访问和验证交易。这种特性增加了透明度,提高了系统抗腐败的能力。

2. **安全性**:由于区块链的每个区块都依赖于前一个区块的哈希,任何对数据的修改都会导致整个链上的数据失效,因此它的安全性极高。

3. **智能合约**:区块链支持智能合约,允许在满足特定条件时自动执行合约,减少了人为干预的可能性。

4. **透明性**:每笔交易都是公开的,且可以被所有人查看,这使得交易过程透明化,增加了用户对系统的信任度。

数字钱包和区块链的结合产生了众多新机遇。通过区块链技术,数字钱包能够实现更高水平的安全性和效率。

1. **便宜的跨境转账**: Traditional banking systems typically charge high fees for international money transfers. In contrast, using a digital wallet powered by blockchain technology can significantly reduce transaction costs, making cross-border transactions easier and more affordable.

2. **提升安全性**: With blockchain's decentralized nature, even if one node of the network is attacked, other nodes remain unaffected. This greatly enhances the security of funds held in digital wallets, reducing the chances of hacking and theft.

3. **快速结算**: Transactions can be settled in real-time on a blockchain. Traditional banks may take several days to process cross-border transactions, but blockchain can facilitate near-instantaneous transfers. This is particularly beneficial for businesses needing quick access to funds.

4. **支持多种加密货币**: Many digital wallets now support multiple cryptocurrencies, enabling users to manage different assets in one place. This integration with blockchain allows users to easily exchange between different digital currencies without relying on a centralized exchange.

安全性一直是用户在选择数字钱包时的一大考虑。通过区块链技术,数字钱包在安全方面具有了显著提升。

1. **多重身份验证**: 现代数字钱包通常要求用户进行多重身份验证,比如出示一次性密码或通过生物识别进行认证,以增加账户的安全性。

2. **数据加密**: 用户的数据在传输过程中会通过高强度的加密算法进行保护,确保用户的资金和信息不被非法获取。

3. **冷存储和热存储**: 很多数字钱包提供冷存储和热存储选项,用户可以选择将大部分资金存储在离线环境中,以避免网络攻击的风险。

4. **安全监测**: 一些数字钱包还会有异常交易监测系统,实时监控用户账户的活动,一旦发现可疑行为,便会立即提醒用户进行确认。

随着区块链技术的发展,数字钱包的应用场景也越来越广泛。以下是一些具体应用实例:

1. **比特币钱包**: 用户可以通过比特币钱包存储、发送和接收比特币,这类钱包与区块链直接连接,确保用户能有效使用其数字资产。

2. **以太坊钱包**: 除了存储以太币,用户还可以通过以太坊钱包管理与智能合约相关的一系列去中心化应用。

3. **稳定币钱包**: 稳定币通常与法币挂钩,数字钱包支持稳定币的存储和交易,使得用户能够在不波动的情况下体验数字货币的好处。

4. **去中心化金融(DeFi)钱包**: 这些钱包允许用户直接在区块链上进行借贷、交易等金融活动,充分利用去中心化的优势,降低交易成本,提高透明度。

展望未来,数字钱包与区块链技术的结合将会带来以下趋势:

1. **更高的用户普及率**: 随着加密货币和区块链技术的普及,越来越多的人会使用数字钱包。而更多的商家也会接受数字钱包支付,形成良性循环。

2. **金融系统的去中心化**: 通过区块链和数字钱包的结合,将推动金融服务产权的去中心化,用户将企业打破传统金融机构的控制。

3. **更友好的使用体验**: 随着技术的进步和用户需求的增长,未来的数字钱包将更加人性化和智能化,使得更多的普通用户可以轻松使用。

4. **加强监管合规性**: 随着数字法币的推进,未来的数字钱包有可能要求更严格的合规性,以保护消费者权益和金融稳定。

传统银行账户和数字钱包是现代金融工具中的两种选择。两者的主要区别在于它们的操作方式、安全性和灵活性。

1. **操作方式**: 传统银行账户通常依赖银行的基础设施进行所有交易,而数字钱包则是依赖网络和区块链技术,使得用户可以在任何地方通过互联网完成操作。

2. **安全性**: 虽然传统银行受到严格的监管,但数字钱包由于依赖区块链的加密和去中心化特性,相对而言更加安全,不易受到单点故障或黑客攻击。

3. **灵活性**: 使用数字钱包,用户可以方便地存储多种货币(包括加密货币),而传统银行账户一般限于法定货币。此外,数字钱包提供了更高的交易便利性,不需通过中介机构进行转账。

4. **费用**: 传统银行往往收取各种服务费,而数字钱包因省去中介环节,通常费用较低。

总结来说,数字钱包和传统银行账户在操作、费用及灵活性等方面具有显著区别,各自满足不同用户的需求。

安全性是用户最为关心的问题之一。通过数字钱包进行交易的安全性取决于几个因素:

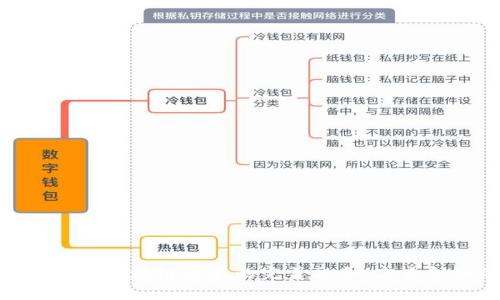

1. **钱包类型**: 冷钱包和热钱包的安全性不同。冷钱包通常是在离线环境中存储私钥,安全性极高,而热钱包连接互联网,可能面临网络攻击风险。

2. **用户行为**: 使用数字钱包的安全性还与用户的行为有关。选择强密码、定期更新、启用双重身份验证等都能显著提高账户安全性。

3. **平台选择**: 选择知名品牌和信誉良好的钱包提供商能够显著降低风险,知名平台通常会采用更严格的安全措施。

4. **技术措施**: 现代数字钱包使用了多重身份验证、数据加密和实时监控等高级安全技术,极大提升了资金的安全保障。

因此,只要采取适当的安全措施,使用数字钱包进行交易是相对安全的。

数字钱包的交易功能相当多样化,主要包括以下几个类型:

1. **法定货币交易**: 许多数字钱包允许用户通过信用卡或银行转账购买法定货币,便于用户进行日常消费。

2. **加密货币交易**: 用户可以通过数字钱包进行加密货币的存储、接收和发送,这对打算投资加密货币的用户尤为重要。

3. **跨境转账**: 数字钱包提供低廉的跨境转账服务,使得全球用户都可以以较低的费用进行国际支付。

4. **智能合约交易**: 部分数字钱包支持与区块链上的智能合约交互,使得用户能够进行更复杂的交易,比如借贷、投资等。

5. **电子礼品卡和优惠券**: 一些数字钱包还支持购买电子礼品卡和优惠券,为用户提供额外的优惠和便利。

通过上述功能,可以看出,数字钱包的使用范围极广,满足了用户多样化的交易需求。

未来数字钱包的技术发展方向可以从以下几个方面考虑:

1. **增强安全性**: 未来,数字钱包将采用更高级的加密技术和安全协议,进一步提高用户资产的安全性,以保护个人隐私。

2. **用户体验改善**: 在界面设计和使用便捷性方面,数字钱包会更注重用户体验,通过人工智能和用户行为分析,提供个性化服务。

3. **支持更多类型的资产**: 未来数字钱包可能支持更多类型的资产,比如非同质化代币(NFT)、去中心化金融产品等,为用户提供更广泛的投资选择。

4. **生态系统的建立**: 数字钱包将可能与更多金融服务供应商、商家和去中心化应用(DApp)合作,推出更综合的金融服务生态系统。

5. **合规性和监管机制**: 随着监管政策的逐渐明确,未来数字钱包在合规性方面将面临更多的要求,这可能会影响其设计和运营方式。厂家需要保持合规内的灵活性以适应市场需求。

综上所述,数字钱包的未来将以安全、用户体验和功能扩展为核心,推动整个金融生态系统的进一步发展。

数字钱包的用户范围非常广泛,从个人用户到商家、企业,都可以从中受益:

1. **普通消费者**: 希望通过便捷的方式进行交易和管理日常开支的普通用户可以使用数字钱包。什么情况下都可以快速完成支付,且记录透明。

2. **投资者**: 对于投资加密货币的投资者来说,数字钱包是必备工具。它为用户提供了储存和管理各类数字资产的平台。

3. **商家**: 许多商家开始接受数字钱包支付,以满足用户日益增长的支付需求,增加销售额并降低支付成本。

4. **财务管理者**: 数字钱包提供的交易记录和分析工具也非常适合财务管理者,帮助他们进行财务分析和决策。

综上所述,数字钱包适用的用户群体广泛,任何希望提高财务操作便利性和安全性的个人或团体均可使用。

选择适合的数字钱包是确保安全便捷交易的重要一步。以下是几个选择数字 wallet 时需考虑的因素:

1. **安全性**: 强调安全技术的数字钱包显然是首选。检查它是否进行加密、是否支持双重身份验证等。

2. **支持的资产类型**: 如果你打算使用多种加密货币,那么适合的数字钱包应支持这些交易.

3. **用户体验**: 用户界面友好、操作简单的数字 wallet 使用起来会更加方便。尝试使用其他用户的开发平台进行反馈印象.

4. **手续费**: 不同钱包在手续费上可能存在较大差异,因此进行比较及评估,选择一个合理的。

5. **平台的声誉**: 选择知名品牌和受信赖的开发者可以减少风险; 查看其他用户的评价和反馈可提供更好的参考。

6. **技术支持和更新**: 确保所选钱包能提供及时的技术支持,和定期更新以增强功能以及确保安全性。

经过详细的研究和比较,选择一个合适的数字钱包将确保你可以安全地管理你的资金,实现理想的财务目标。

通过上述内容,我们深刻了解了数字钱包与区块链技术之间的关系,以及之前提到的六个相关问题。希望这些分析对你进一步理解数字钱包在未来金融中的作用有所帮助。

leave a reply